-

●遺産分割とはなんですか?

亡くなった方(「被相続人」といいます。)の相続財産の中の個々の財産を各相続人に帰属させることをいいます。

遺産分割をしなければならない場合とは,相続が発生している場合ですが,相続した際に生じるのが相続税です。ただ,これには基礎控除額があり,具体的には「3,000万円+法定相続人×600万円」がそれです。遺産総額がこの基礎控除額を上回らない限り、相続税を支払う必要はありません。なお,上記以外にも各種の特例・控除もあります。 -

●遺産分割をしないとどういう状態になりますか?

相続人が複数人いる場合には,遺産分割をしないと,被相続人の相続財産は,相続人全員が権利を有する状態になります(これを「遺産共有」といいます。)。

確かに,遺産分割をすることに民法上のその期限について制限はありません。

しかし,以下の不利益がありうる点については留意をする必要があります。

①2021年4月の改正で,相続開始から10年を経過した後にする遺産分割については,原則として,共同相続人は特別受益や寄与分の主張をすることが不可となり,法定相続分による遺産分割をするものとされました(民法904条の3)。

このことから,特別受益を主張したい相続人や,寄与分を主張したい相続人にとっては,不利益となる可能性があります。

なお,同改正法は,2023年4月1日から施行されますが,それ以前に被相続人が死亡し相続が開始した事案についても適用されるものとされています。但し,相続開始日が2013年4月1日より前の事案については,相続開始から10年経過または2028年4月1日のいずれか遅い方までの遺産分割については,特別受益及び寄与分の主張制限が猶予されるとされています。

②税務面でのデメリットとして,小規模宅地等の特例や配偶者の相続税税額控除の問題があります。前者は,被相続人の自宅などに供されていた宅地等について,一定の条件のもとに相続税課税価格を減ずるという制度であり,後者は,配偶者について一定範囲で相続税の減免を可能とする制度です。

-

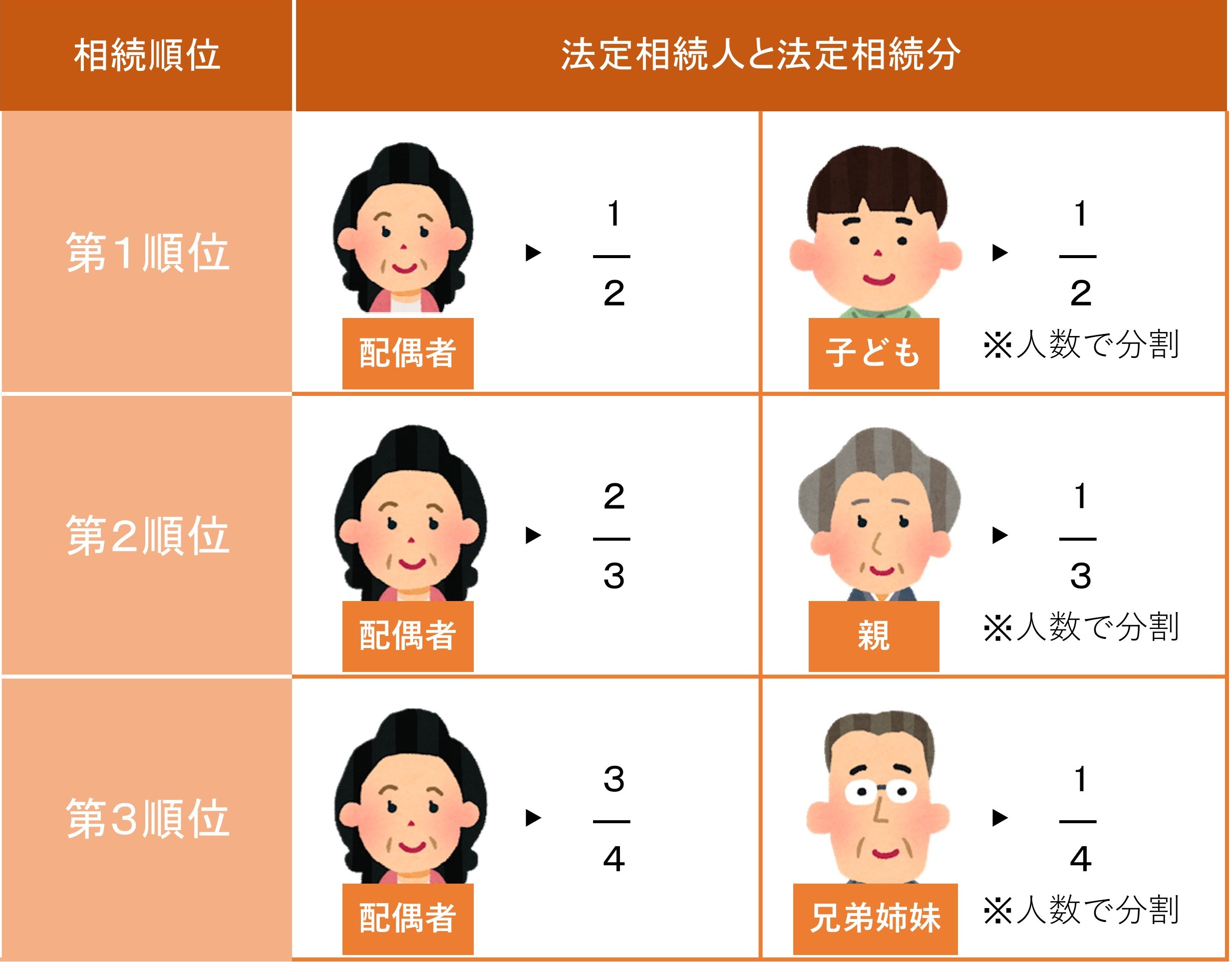

●相続人の範囲を教えてください。

遺言がない場合,相続人になれる者は,「配偶者」「直系卑属,直系尊属,兄弟姉妹の血族」と定められています(法定相続人)。

配偶者は必ず相続人で,被相続人(亡くなった人)の死亡時配偶者と子どもがいれば,配偶者と子どもが相続人です。子どもや孫など直系卑属がいない場合は,配偶者と両親や祖父母など直系尊属が相続人となります。

-

●内縁関係にある人は,相続人になれますか?

いいえ。先にあげた法定相続人に該当しない者は,原則として遺産は受け取れません。その他にも,元配偶者・養子縁組していない配偶者の連れ子・被相続人の姻族(配偶者の兄弟姉妹や親など)・いとこ等も相続人になれません。

ただし,遺言の内容によっては相続できる場合もあります。あるいは,「特別縁故者」の手続きによって,上記に挙げた人でも相続できる可能性もあります。 -

●遺産分割の手続にはどのような方法がありますか?

遺産分割には,①(遺言による)指定分割,②協議分割,③裁判所を通しての分割(調停・審判)の3種類があります。

-

●指定分割とはどういう分割の方法ですか?

被相続人が,遺言で相続財産の分割を指定する方法をいいます。不動産は妻に,預貯金は長男に,といった具体的な分割の指定もあれば,相続財産の全てを妻に,といった抽象的な指定の方法もあります。

-

●協議分割とはどういう分割の方法ですか?

相続人全員で話し合い相続財産の分割方法を決定する方法です。話し合い(協議)が成立するためには,相続人全員の合意が必要です。

-

●裁判所を通しての分割(調停・審判)とはどういう分割の方法ですか?

調停・審判とも,家庭裁判所を介する遺産分割の方法ですが,調停は相続人全員の合意がなければ成立しません。家庭裁判所に場を設けた協議分割といえます。他方,審判は,家庭裁判所が遺産の分割方法を決めます。

分割の仕方について相続人全員の合意が得られない場合,または協議に参加しない相続人がいるなど協議ができない場合には,家庭裁判所に遺産分割の審判を申し立てることができます。

法律上,相続人は,調停・審判どちらの申立てもすることができます。しかし,実務上は,調停を経ずに審判の申立てを行うと,家庭裁判所の職権によって調停にまわされることがほとんどです。これは,遺産分割事件も,やはり家族・親族の問題であるため,まずは話し合いでの解決を図ることが望ましいと考えられているからです。そのため,家庭裁判所での遺産分割は,調停での話し合い,調停が成立しなかった場合に審判,と2段階の構成になっています。

-

●遺産分割に相続人全員が揃っていなかった場合,その分割は有効ですか?

原則無効です。また,遺産分割成立後に他に相続人がいることが判明した場合も,その遺産分割は無効となり,新たに判明した相続人を加えて遺産分割をやり直す必要があります。

ただし,遺産分割後に死後認知により相続人の地位を取得した者がいる場合には,既になされた遺産分割は有効であり,死後認知による新たな相続人は,遺産分割のやり直しを求めることはできません。この場合,新たな相続人は,同順位の相続人に対して相続分相当額の支払を請求できます。新たな相続人は,他の相続人に対してその法定相続分の限度の価額の請求をすることができます。

また,相続人の一部の方が所在不明の場合には,家庭裁判所に「不在者財産管理人」(※)を選任してもらい,遺産分割の手続きを進める必要があります。

※不在者財産管理人とは,従来の住所又は居所を去り,容易に戻る見込みのない者(不在者)に財産管理人がいない場合に,不在者自身や不在者の財産について利害関係を有する第三者の利益を保護するため,家庭裁判所に選任された財産管理をする人物のことをいいます(民法25条1項)。不在者財産管理人は,家庭裁判所の権限外行為許可を得た上で,不在者に代わって,遺産分割に加わることができます。

-

●遺産の一部分割は可能ですか?

可能です。共同相続人は,協議で遺産の一部分割をすることができます(民法907条1項)。また,協議が整わない場合に,遺産の一部のみの分割を家庭裁判所に求めることができます(民法907条2項)。

-

●遺産分割の具体的な方法(相続財産を分ける方法)にはどのようなものがありますか?

相続財産を分割する具体的な方法として,①現物分割,②代償分割,③換価分割という方法があります。

-

●現物分割とはどのような分割方法ですか?

現物分割とは,被相続人の相続財産を現物で相続人が分割する方法です。原則的な分割の方法ですが,各相続財産の価値や評価額に差がある場合には,公平な分配をすることは困難です。

【例】被相続人Xに妻A,長男B,長女Cの三人の相続人がおり,その相続財産が不動産2000万円,預金1000万円,株式500万円があった場合に,妻Aが不動産,長男Bが預金,長女Cが株式を現物のまま取得する。 -

●代償分割とはどのような分割方法ですか?

代償分割とは,ある相続人にその相続分を超える遺産を現物で取得させる場合に,代わりにその相続人に,相続分に満たない遺産しか取得しなかった相続人に対する債務を負担させる分割方法のことをいいます。債務を負担した相続人が代償金を支払わなかったとしても,遺産分割協議を解除してやり直すことはできません。そのため,実務では,代償金支払義務を負担する相続人に代償金支払債務の支払能力があることが要件となっています。

【例】被相続人Xの相続人が子のA及びBしかおらず,Xの相続財産が不動産2000万円,預金1000万円であり,Aが不動産,Bが預金を取得することになった場合を例に考えてみます。

ABの相続分はともに1/2であるため,本来であれば1500万円ずつの相続分があることになります。

しかし,上記分割では,Aが500万円分相続分より多く(Bとしては500万円分相続分より少なく)取得することになります。

AB間の不公平を解消するために,Aが不動産を取得する代わりに,Bに対して,500万円を支払う(AにBに対する債務を負担させる)ことで合意することになります。

-

●換価分割とはどのような分割方法ですか?

換価分割とは,相続財産を売却してその売却代金を分割する分割方法のことをいいます。

【例】被相続人Xには相続人として長男A,長女Bがおり,その相続財産は,不動産2000万円,株式1000万円がある。ABともに不動産・株式を取得することを望んでいない。これらを売却して得た売却代金合計3000万円を分割することになります。

-

●被相続人が遺言を作成していましたが,この遺言とは異なる内容の遺産分割をすることは可能ですか?

可能です。ただし,相続人全員が遺言の内容を知り,正しく認識をした上で,遺言の内容と異なる遺産分割協議を相続人全員で行った場合に限られます。

また,遺言の中に特定遺贈や「相続させる」旨の遺言(特定財産承継遺言)がある場合には遺言者の死亡と同時にその効果が発生し,その対象となった財産は相続財産から除かれるため,遺産分割と交換,贈与等を組み合わせて分割することになります。 -

●遺産分割の効果はいつの時点から発生しますか?

遺産分割が成立すると,その分割の効果は,相続開始時に遡って効力が生じます。

ただし,相続開始から遺産分割成立までの間に相続財産である不動産から発生した賃料等は,遡って帰属しないとされています(最高裁判所平成17年9月8日)。

そのため,相続財産から発生した賃料等の法定果実は,以下のように扱われます。①相続発生まで 相続財産に当たるため遺産分割の対象になります。

②相続発生後から遺産分割成立まで

相続財産には該当せず,別個の共有財産として各共同相続人がその相続分に応じて確定的に取得します。金銭債権のような可分のものであれば分割単独債権として,不可分のものであれば相続分に応じた共有となります。 なお,この場合においても,相続人全員の同意があれば相続財産と一括して遺産分割の対象にすることができます。

③遺産分割成立以降

遺産分割により賃料等の法定果実を発生させる相続財産を取得した相続人が取得します(民法89条2項)。 -

●遺産分割後に,他にも遺産があったことが分かった場合,その遺産分割は有効ですか?

原則有効です。その場合,新たに判明した相続財産につき分割手続きを行うことになります。

また,漏れていた相続財産の存在が判明していれば,当初の遺産分割とは全く異なった遺産分割がなされていただろう場合など,遺産分割をやり直す必要が認められるような特別の事情がある場合には,先の遺産分割を無効としてやり直すこともあります。

-

●預貯金の払戻し制度とはどのようなものですか?

遺産分割前に相続人が単独で相続預金の払戻しができる制度として,2つの制度が整備されています。

① 相続預金の一定限度まで,家庭裁判所の判断を経なくても金融機関の窓口における支払いを受けることができることになりました(民法909条の2)。但し,一つの金融機関から払戻しができるのは150万円までです。

単独で払戻しをすることができる額=(相続開始時の預貯金債権の額)×1/3×(当該払戻しを行う共同相続人の法定相続分)

なお,払戻しを受けた金員は,遺産の一部分割により取得したものとみなされます。

② 遺産分割の審判・調停前の保全処分として,相続預金の一部を相続人に仮に取得させる仮分割の仮処分を家庭裁判所に求めることは,制度上可能ではありました。しかし,「急迫の危険を防止する必要があるとき」という厳格な要件が課せられていたので,改正により「仮払いの必要性があると認められる場合」「他の共同相続人の利益を害しないこと」と要件が緩和されました(家事事件手続法200条3項)。

なお,この場合,払戻しを受けた金員を含め,改めて遺産分割を行うことになります。 -

●配偶者短期居住権とはどのような権利ですか?

相続開始時に無償で居住していた配偶者が遺産分割に関与する場合には,遺産分割によりその建物の権利の帰属が確定するまでの間,又は相続開始の時から6か月を経過する日のいずれか遅い日までの間(つまり,最低,6カ月は居住できるということです。),引き続きその配偶者が無償で居住することができます(民法1037条第1項第1号)。他方,遺贈などにより第三者が居住建物の所有権を取得した場合,居住建物の所有権を取得した者は,当該配偶者に対し配偶者短期居住権の消滅の申入れをすることができ,配偶者はその申入れを受けた日から6か月を経過するまでの間,引き続き無償でその建物を使用することができます(民法1037条第1項第2号)。

-

●内縁関係の場合にも配偶者短期居住権は成立しますか?

成立しません。配偶者短期居住権が成立するためには法律上の配偶者である必要があります。

-

●配偶者短期居住権が成立するためには一定の婚姻期間が必要ですか?

婚姻期間に関する要件は設けられていません。

-

●配偶者居住権とはどのような権利ですか?

遺産分割の選択肢の一つとして,又は被相続人の遺贈等によって配偶者が居住する被相続人の所有建物を対象として,終身又は一定期間,配偶者にその使用又は収益を認めることを内容とする権利です(民法1028条1項)。

-

●内縁関係の場合にも配偶者居住権は成立しますか?

成立しません。配偶者居住権が成立するためには法律上の配偶者である必要があります。

-

●被相続人が賃借していた建物に配偶者が住んでいた場合にも配偶者居住権は成立しますか?

成立しません。相続開始時点で被相続人の財産に属した建物でなければ,配偶者居住権は成立しません。

-

●被相続人が建物の共有持分を有していたにすぎない場合にも,配偶者居住権は成立しますか?

原則として成立しませんが,例外的に,被相続人と配偶者との共有であった場合には成立します(民法1028条1項ただし書)。

-

●持戻し免除とはどのようなものですか?

婚姻期間が20年以上の夫婦の一方が,他方に対し,居住用建物又はその敷地を遺贈又は贈与した場合,遺産分割などにおいて,持戻しの免除の意思表示(民法第903条第3項)があったものと推定するとされています(民法第903条第4項)。

-

●民法903条4項は,内縁関係の場合にも適用されますか?

適用されません。法律上の夫婦であった期間が20年である必要があり,事実婚の期間を含めることはできません。

-

●連絡が取れない相続人がいる場合は,どうやって遺産分割の協議を進めればいいですか?

まず,住所の調査をし,その特定した住所にも相続人がすでにいない場合は,「不在者財産管理人」の手続きを取ります。もし,連絡が取れない相続人の生死が7年以上不明である場合は,「失踪宣言」という手続きが取れます。失踪宣言は,死亡した者という扱いとなりますので,遺産分割協議の対象から外すことができます。ただし,失踪宣告を受けた者に相続人がいれば,その相続人は遺産分割協議の対象としなければなりません。

-

●民法903条4項が適用されるためには,婚姻期間が途切れることなく20年以上継続している必要がありますか?

結婚と離婚を何度か繰り返していて婚姻期間が途切れている場合であっても,婚姻期間が通算して20年以上となるのであれば,同条項が適用されると考えられます。

-

●民法903条4項が適用されるためには,贈与等がされた時点で居住の用に供している必要がありますか?

原則として,贈与等がされた時点で居住の用に供している必要があります。ただし,贈与等がされた時点では居住の用に供していなかった場合でも,近いうちに居住の用に供する予定があった場合には,持戻しの免除の意思表示があったものと推定されます。

-

●認知症の相続人がいる場合は,どうやって遺産分割の協議を進めればいいですか?

家庭裁判所に後見開始等の審判を申し立て,成年後見人を選任してもらうことで,選任された成年後見人と協議を進められるようになります。

-

●民法903条4項により,居住の用に供する建物又は敷地の贈与等について,持戻しの免除の意思表示があったものと推定された場合,配偶者にはどのような利益があるのですか?

遺産分割において,居住用建物及び敷地の価額を特別受益として扱わなくてよくなるので,配偶者がもらうことができる額が増えるという利益があります。

-

●借金も相続の対象となりますか?

借金(債務)も相続の対象です。もし,財産よりも借金(債務)の方が多いのであれば,相続放棄の手続をとることが望ましいでしょう。

-

●生命保険は相続財産ですか?

生命保険金はその受取人固有の財産とされるので,原則,相続財産にはあたりませんが,例外的に,相続財産として扱われることもあります。

-

●相続人に未成年がいる場合は,どうやって遺産分割の協議を進めればいいですか?

未成年者は単独で協議の当事者となれません。そのため,通常,未成年者の代理人には親権者がなりますが、親権者が、未成年者と共に相続人である場合や,1人の親権者に対して複数の未成年者の相続人がいる場合は,この方法は取れません。

その場合,家庭裁判所に特別代理人の選任の審判を申し立て,選任された特別代理人と協議を進められるようになります。 -

●相続人に海外居住者がいる場合は,遺産分割の協議はどうなるのですか。

海外居住者であってもほかの相続人と同様,手続が必要です。

また,裁判手続等に移行した場合は,裁判所へその旨連絡し,Web会議や電話会議で進行させることも可能です。 -

●相続人にあたる胎児がいる場合は,どうなりますか?

相続については,すでに胎児は生まれたものと見做されます。

-

●相続はいつから開始するのですか?

被相続人(相続される人)が死亡した時点で開始します。

-

●相続の承認や相続放棄を,取り消すことはできますか?

原則,撤回できません。

ただし,例外的に,追認ができるときから6か月以内,あるいは相続の承認時点または放棄時点から10年以内に,取り消しができる場合があります。 -

●養子について,相続はどうなりますか?

養子には普通養子と特別養子があります。

①普通養子の場合

実親,養親ともに相続人です。

②特別養子の場合

養親の相続人ですが、実親の相続人ではなくなります。 -

●遺産分割の協議がうまく進みません。弁護士に間に入ってもらえるのでしょうか?

協議の段階でも弁護士にご相談いただけます。

-

●遺産分割協議に,期限はありますか?

遺産分割協議自体に期限はありません。ただし,相続税額を低くする特例を利用できない可能性はあります。